李桢 宋茜

一、美国债务上限的起源——在世界大战中应运而生

1、何为债务上限

2、债务上限是战争时期诞生的产物

3、债务上限自诞生以来已经过逾百次上调

4、美国债务上限的上调并不一定就代表着美国政府不负责任的过度举债,风险更多在于两党借此相互拿捏造成的不良连锁反应

5、若债务上限危机未得到妥善解决,将带来何种恶果

二、债务上限日益成为美国两党之间的政治博弈手段

1、最早的债务上限博弈发源于艾森豪威尔时期

2、从历史上看,当民主党执政且国会两院分属不同党派领导时,债务上限谈判难度大增

3、2011年债务上限的提高极度逼近X-Date造成市场和两党三败俱伤

4、2013年债务上限危机中的两党博弈导致美国政府部分停摆

5、本轮债务上限的政治博弈版图更加复杂化

三、正常情况下美国国会达成一致意见之前债务上限的续命方式

1、首先是非常规措施

2、其次是动用财政部TGA账户

3、再次是暂停债务上限的约束

4、依靠前两种办法维持政府运营只是权宜之举,最终还需要通过提高或者暂停债务上限来解决问题

四、如果两党不能达成一致,还有其他解决方案吗?

1、铸币

2、发行溢价债券

3、优先级计划

4、诉诸宪法第14修正案

5、技术性违约

五、对本轮债务上限危机的预判

1、预计潜在违约日更可能在7月而非6月来临

2、两党政治压力加剧可能使博弈撕扯取得进展,有概率不拖到最后一刻即能提高债务上限

3、两党可能最终需要一点市场动荡的刺激才能达成一致,但预计美国政府不至于沦落到违约地步

4、当前市场环境较为脆弱,虽然我们预计债务上限最终将得到提高,但谈判的拉锯将导致市场波动增大

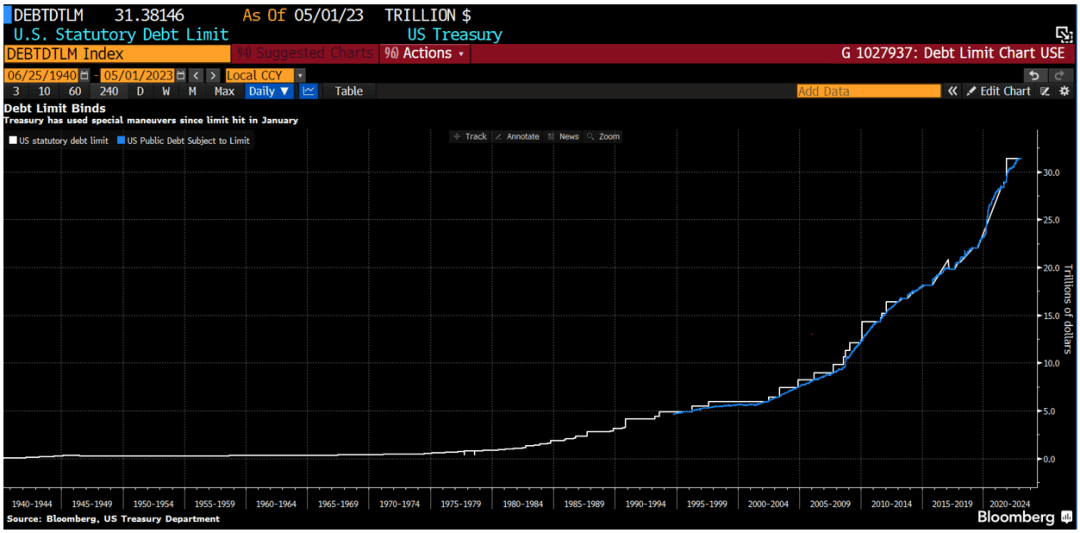

今年1月19日,美国政府债务触及31.4万亿美元的债务上限,此后国会两党就债务上限问题僵持不下。5月1日,美国财长耶伦表示美国可能最早在6月1日面临资金耗尽的困境(注: “我们的最佳估计是,我们将无法继续在6月初前、甚至可能最早可能在6月1日,履行政府的所有义务,” 耶伦在致众议院议长凯文·麦卡锡及其他两党国会领袖的信中说,鉴于收入和支出流动的可变性,“财政部耗尽特别措施的实际日期可能比预测晚几个星期”),警告若国会不能提高债务上限,美国将面临一场自己造成的经济和金融灾难,1个月期限国库券收益率迅速飙涨超过100个基点,引发市场大面积关注。本文试图厘清债务上限问题的来龙去脉和对市场的影响,并针对今年的债务上限问题提出我们的预判。

美国债务上限的起源:

1、何为债务上限

债务上限(Debt Ceiling)是美国国会为联邦政府设定的、为履行已产生的支付义务而被授权举债的最高额度,通俗来讲,即允许美国政府借钱的金额上限。在债务上限内,美国财政部可自行掌握发债节奏,但若触及上限且不能得到及时解决,则最终可能造成对部分现有存续债务(注:In fact, this cap on US government borrowing affects only the ability to pay existing bills, not to approve more spending.)的首次违约(注:A failure to raise the ceiling could eventually result in a first-ever default on some of the government’s obligations.),扰乱金融市场并产生连锁反应。

2、债务上限是战争时期诞生的产物

债务上限源起于1917年,时值第一次世界大战,融资任务繁重。此前美国政府每次发债都必须由国会批准,包括用途、票息率、期限等,而新规将国会从单券发行逐笔审批的繁琐任务中解放了出来,通过将债券打包分组,简化了为一战融资的工作。在1939年第二次世界大战临近之际,美国国会制定了首个真正意义上的总债务上限,并赋予了美国财政部在发行何种债券上相当大的自由度,这便是如今提到的债务上限。

3、债务上限自诞生以来已经过逾百次上调

当未偿付债务规模达到债务上限时,提高债务上限可以让美国政府借钱来弥补国会已经批准的支出与税收之间的差距(注:Raising the ceiling lets the government borrow to cover the gap between spending and taxes already approved by Congress.)。自1939年以来,美国债务上限已上调109次,从未发生过债券违约(注: 需要说明的是,1979年,美国财政部一些即将到期的国债付款逾期。虽然美国政府并没有正式承认那次事件是违约,但它确实符合违约的通行定义,还引发了一起诉讼,最终官员们向承受损失的债权人提供了补偿。)。

4、美国债务上限的上调并不一定就代表着美国政府不负责任的过度举债,风险更多在于两党借此相互拿捏造成的不良连锁反应

正常情况下,随着美国经济发展,联邦政府债务偿付能力提升,债务上限跟随自然增长,通常问题不大,这从过去上百次债务上限调整中也能得到印证。

而如果把债务上限提高到超过自身经济发展能力的水平,就会产生负面的影响。美国国债一般以上有外国人持有,美国如果借债过多,本质上最终是通过量化宽松印钱放水、对外输出通胀来偿还债务、稀释债务,让债务越来越不值钱。这时市场对“美元信用”产生质疑,美元霸权地位也随之减弱。

历史上美国债务上限问题在多数时期仅带来市场扰动,上调债务上限几乎是必然结局,真正的风险在于两党以此大做文章、过度博弈导致一系列负面影响。

5、若债务上限危机未得到妥善解决,将带来何种恶果

债务上限问题如果得不到妥善解决会导致一系列后果,比如政府关门、美国主权评级下调、美债违约、政府停止支付社会福利等,会损害美国政府的信用及政党执政能力,在政治上是不可接受的。

与此同时,倘若未能支付美国国债持有人的应得收益,将降低美国国债作为投资工具的吸引力,迫使美国政府支付更多利息来出售它们。而这又会产生一系列连锁反应。白宫经济顾问委员会在2021年的债务上限辩论期间写到,“金融市场将失去对美国的信心,美元将贬值,股市将下跌”,“几乎可以肯定的是,美国的信用评级将被下调,许多消费者贷款的利率将普遍上升“。过于接近债务上限,就像2011年那样,可能会影响美国主权债务的信用评级并损害消费者信心,这在经济上也是不可接受的。

债务上限日益成为美国

1、最早的债务上限博弈发源于艾森豪威尔时期

自债务上限设立以来,美国债务上限都会常规性的逐步增加,直到1953年这一惯性被打破,因为时任美国总统艾森豪威尔想要提高债务上限来修建全美高速路网系统,而参议院没有同意因此而提高债务上限的要求(注:The limit was routinely raised without incident until 1953. That year, approval was held up in the Senate in an attempt to restrain President Dwight Eisenhower, who had requested an increase to enable construction of the national highway system.)。这是债务上限诞生以后的第一次政党博弈。

2、从历史上看,当民主党执政且国会两院分属不同党派领导时,债务上限谈判难度大增

1953年后,还发生过很多次债务上限上调,通常两党都没有打架或惊动市场,包括特朗普任总统时期。但确实也可以看到,在过去25年,债务上限越来越成为党派间的政治武器。

从历史上看,当民主党执政且国会两院分属不同党派领导(形成分裂的政府)时,债务上限谈判难度大增。1995年底和1996年初,就曾因为两党对债务上限的意见不合导致了两次联邦政府关门。2011年和2013年的债务上限事件也颇受市场瞩目。

3、2011年债务上限的提高极度逼近X-Date造成市场和两党三败俱伤

2011年债务上限危机时,面临多重不利因素。当时(1)正逢欧债危机发酵,(2)美国经济整体处于下滑态势,(3)民主党的奥巴马为时任总统,(4)且参议院由民主党掌控,而众议院在在2010年中期选举时被共和党夺回,呈分裂的政府状态,(5)叠加2012年未美国总统大选年,两党为了各自的政治利益,争夺来年总统大选有利位置,因此两党借债务上限的谈判做戏政治博弈达到了顶峰。

共和党的核心思想为“两步走”分阶段提高债务上限,使奥巴马在大选之前再度面对债务上限的政治难题,为奥巴马连任设置障碍;而民主党则提出债务上限的提升与未来支出的减少不应混淆一谈,减少赤字的办法应该是对部分人群加税。双方各不相让,连续互投反对票,一直僵持到最后一刻才达成一致,由民主党做出让步,奥巴马政府同意大幅削减未来支出。

这个“最后一刻”到底有多“最后”呢?X-Date为8月2日,而提高债务上限的法案直到8月1日才在众议院通过,8月2日才在参议院通过,距离最后时限仅剩几个小时。

这样极限拉扯的后果是美国首次遭遇主权信用降级。标准普尔认为美国在财政与经济面临挑战时政策制定的有效性、稳定性与可预测性已减弱,将美国主权信用评级由AAA下调至AA+。

市场表现而言,本轮债务上限危机,在潜在到期日(8月2日)之前半个月,短债收益率开始上升,1个月国库券收益率快速上涨12个基点,表明投资者担忧政府违约而抛售在潜在违约日附近到期的债券,该收益率在协议通过后迅速回落。伴随8月5日标普对美国降级,VIX指数大幅上行至48,黄金于9月6日达到当时有史以来的高点1921美元/盎司,距7月初上涨了29%,日元作为当时全球低息环境下的避险货币也大幅升值,美国长债收益率下行,美股遭到抛售,市场表现出了浓烈的避险情绪。

对美国群众而言,消费者信心大幅下滑,民意调查中也发现对国会共和党的支持率下滑,随后对总统奥巴马的支持率也出现了下滑,因为他最终同意在10年内削减超过2万亿美元的支出(可能影响公民福祉)以结束债务上限危机,引发民众对民主党的不满。两党博弈最终以两败俱伤收场。

4、2013年债务上限危机中的两党博弈导致美国政府部分停摆

2013年债务上限问题同样拖到了最后一刻。美国财政部表示潜在违约日预计于10月17日到来,直到10月16日才解决问题。

当时,奥巴马于2月签署的《No Budget No Pay Act》虽成功实现了首次暂停债务上限,但仅续命到5月。共和党随后在5月试图利用债务上限问题取消新医疗法案(Affordable Care Act),两党谈判再次陷入僵局,导致美国政府在10月1日陷入停摆状态,联邦政府的非核心部门被迫关门16天,直到10月16日参议院通过持续拨款法案(Continuing Appropriations Act, 2014),为政府持续提供资金至2014年1月15日,并暂停债务上限至2014年2月7日,才结束了此轮联邦政府停摆的局面以及债务上限问题。

与2011年不同,当时在基本面上美国经济增长动能持续增强,且惠誉国际评级提前在2023年10月15日就将美国主权信用评级放入了负面观察名单,全国上下要求政府结束关门的政治压力不断上升,因此最终是共和党做出了让步。

市场表现方面,2013年的债务上限问题对金融市场的冲击较为有限,市场未表现出明显的避险特征,可能与当时美国经济持续复苏、且市场已经历过2011年的走势因此心态上更为淡定有关。短债收益率走势与2011年雷同,1个月期国库券收益率在达成协议前快速上涨32个基点,在暂停债务上限协议达成的当日迅速回落。在协议通过前一周,黄金、日元等避险资产未表现出明显涨幅,在更长一点的时间看,比如拉长到一个月,价格甚至是降幅,长期美债也未出现明显波动。直到惠誉将美国放入负面观察名单后,避险资产才出现少许涨幅。

5、本轮债务上限的政治博弈版图更加复杂化

时间快进到今年,同样是两党政治博弈的局面,同样是民主党当政,同样是分裂的政府格局,同样是老生常谈,共和党要求削减开支才能提高债务上限,而民主党坚称应该无条件提高债务上限,预算问题可以另谈。

众议院的方案是把美国债务上限增加1.5万亿美元,这将使美国最晚到2024年3月31日不会违约。作为交换,共和党人要求削减4.8万亿美元预算,这将有力削弱民主党的民意基础(注:Mostly from capping future discretionary spending.),为共和党上位铺平道路。而拜登的要求是不附条件地提高债务上限。因此民主党必然不肯答应,此前拜登已经拒绝会谈达到数月之久(注:他们上次就债务上限会面是在2023年2月1日。),表示不会与共和党就提高债务上限问题进行谈判,而众议院议长麦卡锡则发誓不会在不削减联邦预算的情况下同意提高上限,债务上限危机演变成一场高风险的极限拉扯博弈。

不同的是,本轮博弈还赌上了众议院议长麦卡锡的职业生涯,因此又多了一个维度,而且是人性和利益的维度,使事情更加复杂化。

麦卡锡当初以仅仅15票的优势勉强拿下众议长位子,反映出其在共和党中的威望并不算高,且本次在众议院通过共和党提议的法案(注:麦卡锡4月26日发布了共和党的提案,将提高上限与全面削减开支挂钩。)也只是险胜,是以217票赞成215票反对的微弱优势勉强通过,才在众议院获得了一场颇具政治重要性的重大胜利——因为麦卡锡需要法案在众议院通过,这样才能对拜登产生显著影响;而如果法案没有通过,麦卡锡和众议院将在谈判中变得“无关紧要”(注:乔治城大学政府事务研究所高级研究员Josh Huder表示,麦卡锡须得“证明众议院有自己的要求,这样众议院才能来到谈判桌前”。)。

白宫此前试图通过共和党的党内分歧来拿捏麦卡锡,要求麦卡锡先拿出一份只有疏远共和党内一些派别才能实现的预算提案。共和党的债务上限提案能否过关成了麦卡锡上任以来在众议院的重大考验。

众议院通过提案后,压力(和皮球)终于成功转向白宫。众议院喊话“总统不能再拒绝谈判置若罔闻”,美国财政部也于5月1日警告称潜在违约可能会早于预期,最早6月1日可能就会出现违约,且拜登面临越来越大的来自商业团体的压力(注:华盛顿两大商业团体(美国商会和商业圆桌会议)表示,拜登应该同意展开协商。美国商会的说客Neil Bradley上周表示,政府应该毫不拖延地与国会领导人会面,以针对债务上限和失控的赤字找到解决方案。商业圆桌会议首席执行官Joshua Bolten表示,该团体希望众议院通过债务计划后,两党可尽快启动就提高债务上限展开谈判。),要求他与众议院议长麦卡锡就债务上限展开协商,因此拜登才于5月2日邀请众议院议长麦卡锡参加5月9日的债务上限会议,时隔3个月才再次就债务上限开展对话。白宫官员依然强调,此次会议邀请不应被解读为,拜登拒绝就债务上限问题进行谈判的立场出现松动。

然而,麦卡锡面临的最大考验尚未到来。一方面,麦卡锡在民主党的拿捏下好不容易才使法案在众议院通过,必须更加捍卫自身职业生涯中的重要成绩。另一方面,如果他在与拜登的谈判中过分让步,或者违约迫在眉睫迫使他把一个没有附加条件的法案付诸表决,则有可能会激怒共和党,甚至会面临不信任动议(麦卡锡在竞选时承诺过众议院中的任何一人都可以在任何时候发起强制投票罢免他),职业生涯将岌岌可危。因此他在核心条款上退让的可能性很小,这进一步增加了议案通过的难度。

正常情况下美国国会达成一致意见之前

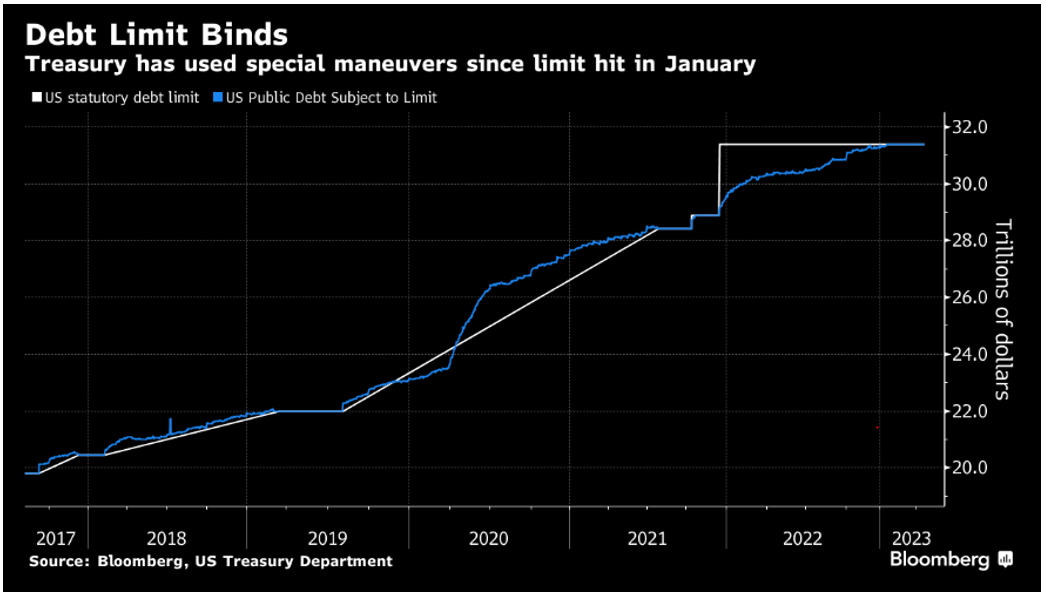

美国联邦政府债务触及债务上限,并不意味着政府即刻违约。美国财政部还可以通过一些措施,为发新债腾挪空间,也为国会两党谈判提高债务上限留出时间。

包括暂停销售州和地方政府债、暂停财政部对联邦政府雇员退休储蓄基金的每日再投资、暂停对外汇稳定基金的再投资等,将这些资金的额度用于偿还公共债务。截止目前,耶伦通过非常规措施释放了约3000亿美元的空间。

2、其次是动用财政部TGA账户(Treasury General Account)

该账户中的现金也可以用来维持政府运营。美国财政部官员在5月初假设TGA账户6月末余额为5,500亿美元,与1月30日的预估一致,这意味着美国财政部的基本假设是美国国会将解决债务上限僵局、提高或暂停债务上限、财政部重建现金储备。该账户目前余额为2940亿美元。

3、再次是暂停债务上限的约束

2013年2月,受当时债务上限两党对峙僵局所困,时任美国总统奥巴马签署了《No Budget No Pay Act》,首次暂停债务上限。法案允许美国财政部在暂停期内继续发债而不受债务上限限制,但发行量被限定在“偿还现存义务”内,暂停期满后,债务上限调增至原有债务上限加上暂停期内新增债务。

4、依靠前两种办法维持政府运营只是权宜之举,最终还需要通过提高或者暂停债务上限来解决问题

美国财政部非常规措施及TGA账户资金耗尽的日期被称为潜在违约日(X-Date)。一旦潜在违约日之前无法提高或暂停债务上限,由于不能再发新债,美国政府必须将支出削减至收入以下,要么对部分国债(主要是潜在违约日附近到期的短期国库券)技术性违约,要么暂停社保、军费或其他支出,要么关闭部分政府部门,总之会导致美国政府违约。拜登的发言人表示,债务违约将“不必要地使美国陷入经济混乱,崩溃和灾难,同时给像中国这样的竞争对手带来历史性的提振”(注:Defaulting on debt would “needlessly plunge the country into economic chaos, collapse, and catastrophe while giving our competitors like China an historic boost,” said a spokesman for President Joe Biden.)。

如果两党不能达成一致

有的。既然目前两党存在严重分歧,市场自然关心是否有选项可以绕开美国国会。但就我们目前所了解到的办法来看(注:BBG《US Debt Limit’s Bad Options: The Coin, Premium Bonds and More》),所有选项都有明显弊端。斯坦福大学金融教授、美国债务市场结构方面的专家达雷尔·达菲(Darrell Duffie)表示,“这些主意没一个好的,(其负面影响)只是一个程度问题。”这些选择可能都会给美国政府的可信度造成持久的损害,唯一有效的解决办法就是国会提高债务上限。但如果实在要面临美国国债违约的境况,这些方法也许也能用来救救急,因此以下逐个做简单介绍和风险评估。

1、铸币

该选项是舆论最青睐最网红的,因为听起来就很有趣的样子。它依赖于1990年为可收藏硬币设定参数的一项法律,其规定,可由“财政部长酌情决定”铸造各种面值的铂金硬币。因此,理论航财政部可以据此铸造价值1万亿美元的硬币,随后可以试着存入美联储,美联储之后可将同样的金额记入财政部的现金余额,这样美国政府就有能力为联邦负债付款了。

美国财政部长珍妮特·耶伦(Janet Yellen)将这个想法斥为“噱头”,她表示,美联储有可能根本不会接受这种硬币作为存款。

即使美联储同意接受这种硬币为存款,这种额外创造的货币会给金融系统带来引发通胀的流动性,而当前决策者们正在抗击通胀以恢复物价稳定。且这样的先例也可能会破坏投资者对于美国政府债务以及美元的信心。

2、发行溢价债券

法律规定了整体债务水平的上限,但赋予美国财政部广泛的裁量权,可决定债务的结构。最近有一个颇受关注的想法是,发行新债券,支付比现有债务高得多的固定利率,因此投资者将会溢价购买这些债券,财政部可以收到更多的钱,用这些钱来还清数量更多的价格较低的债务。

但这样会破坏美国财政部长期以来“定期和可预测的”债务管理做法。几十年来,官员们的操作依据一定的原则,即让公众提前知道财政部将会拍卖何种类型的证券,以及拍卖时间和规模,票息定价与市场收益率紧密相连,从而建立起对这些证券的信任和需求。这也反过来保证了美国政府能以最低成本融资。

如果突然颠覆拍卖惯例,可能破坏人们对美国证券的信心,导致发行新债的成本增加。比如,2001年,财政部宣布停止销售30年期债券的计划(后来证明是暂时的),当时财政部遭到猛烈抨击,外界认为它没有充分让公众为这一变化做好准备。

3、优先级计划

一些共和党人提出,美国政府可以为付款事项排出优先级,以便能为债务付息还本,继续发放社会保障福利,而政府的核心职能也可继续运转。但历届政府已经一再表示,它们没有权力执行这样的计划,即使财政部这样做了,要以有序的方式执行也会极其困难。

美国财长耶伦称优先进行某些偿付是一个冒险而危险的想法,其在美国银行家协会华盛顿峰会上表示,“优先支付部分债务只是换一种说法的违约”。

即使根据优先级计划,债务偿还得以继续进行,但推迟其他方面的付款也会极大地损害美国的可信度。例如,惠誉评级(Fitch Ratings)表示,“这种情况将不符合”该机构给予美国政府的AAA信用评级。此外,财政部不支付款项还会产生重大经济影响。政府推迟购买商品和服务会直接造成影响,而家庭如果未能获得预期的联邦福利,也可能会削减支出。如此一来,结果可能是美国立刻出现经济衰退。

4、诉诸宪法第14修正案

有一派观点认为,债务上限本身违反了美国宪法第14修正案,其内容有写“美国公共债务的有效性……不应受到质疑”。该修正案在美国内战后通过,支持人士解读为,宪法赋予总统支付所有债务的权力。但这种解释从未经过法律检验,而且也会引发无数的问题。社会保障的转移支付是否符合美国“债务”的条件?会不会出现法律诉讼?随着法律争论的持续,债券买家会不会受到惊吓,要求更高的利率?考虑到由此将会引发的宪法危机,金融市场仍将震荡,而衰退会紧随而至。耶伦警告,如果动用宪法第14修正案将引发宪法危机。

5、技术性违约

排除所有其他选项,财政部也可以直接告诉债券持有者,将在以后补偿他们,同时在等待国会行动期间暂停付款。这将构成技术性违约。

如前文注释所说,1979年美国发生过技术性违约(虽然从未承认), 导致了一个月期借款成本跃升逾60个基点,且在完成支付后也依然居高不下。自那以来,美国国债市场的规模已经极大地扩张,在全球金融系统中的重要性也有增无减。因此如果再次出现技术性违约,市场的反应很可能也会更加严重。

1、预计潜在违约日更可能在7月而非6月来临

前文我们提到TGA是债务上限续命的重要临时手段,而4月所得税的申报及6月15日个人和企业延期税收申报则是TGA账户的重要资金来源。

随着纳税申报表的纸质支票从银行系统进入美联储TGA账户,税收收入通常在税收日(今年 4 月 18 日)之后的星期二激增。从目前数据看,税收收入在 4 月 25 日强劲增长。这个周二的数字高于预期,比去年同期高出 14%。在大多数年份,大约四分之三的与 4 月纳税截止日期相关的税款现在应该已经处理完毕。如果剩余的收入保持这种趋势,预计财政部能够继续支付所有预定的付款直到 7 月底,而不会增加债务限额。

需要说明的是,由于财政部的税收收入及支出较难预测,想精准预估潜在违约日比较困难。

2、两党政治压力加剧可能使博弈撕扯取得进展,也许有概率不拖到最后一刻即能提高债务上限

首先,美国财长耶伦堪称史上最努力财长,又拉又打,又敲战鼓又敲边鼓,努力避免债务违约成为切实危险。对外面对国会,耶伦一方面提供指引,告知议员们需要在多少时间内提高债务上限,突然改口债务潜在违约日可能提前到6月1日,大幅增加时间压力,让两党都少点戏;另一方面,耶伦也维护拜登立场,不停向国会施压,表示不想考虑紧急方案,因为如果国会不能达成一致提高债务上限,根本不会有好的选项,同时又对国会晓之以理动之以情,恳请议员们提高联邦债务上限,指出众议院共和党人和白宫之间围绕债务上限的对峙“有可能威胁我们在过去两年所取得的所有进展”。对内面对总统,耶伦则否决了拜登称将不排除援引宪法第14修正案来解决债务上限问题的动议,警告称援引第14修正案会引发宪法危机,让大家想都别想除了国会提高债务上限之外的其他方案。她自己也身体力行,连赴日本新泻参加全球经济大国财长和央行行长会议的日程都压缩了,以备战美国债务上限问题的摊牌时刻。

其次,拜登和麦卡锡都受到越来越大的政治压力,可能其支持者没有耐心等两党把双簧唱完。一些民主党金主非常担心美国可能会违约,要求白宫找出方法如何以及何时与麦卡锡接触,因为现在皮球在拜登这边,拜登可能成为众矢之的,如果白宫等得越久,美国就越接近违约的悬崖,可能引发经济衰退并危及拜登在2024年连任的机会。5月9日两人的会面即是取得进展的首个迹象。

3、两党可能最终需要一点市场动荡的刺激才能达成一致,但预计美国政府不至于沦落到违约地步

鉴于众议院议长麦卡锡所处的情势,共和党只占微弱多数的席位、一些极右翼共和党人立场强硬,因此在没有出现集体痛点前,麦卡锡几乎没有回旋余地。

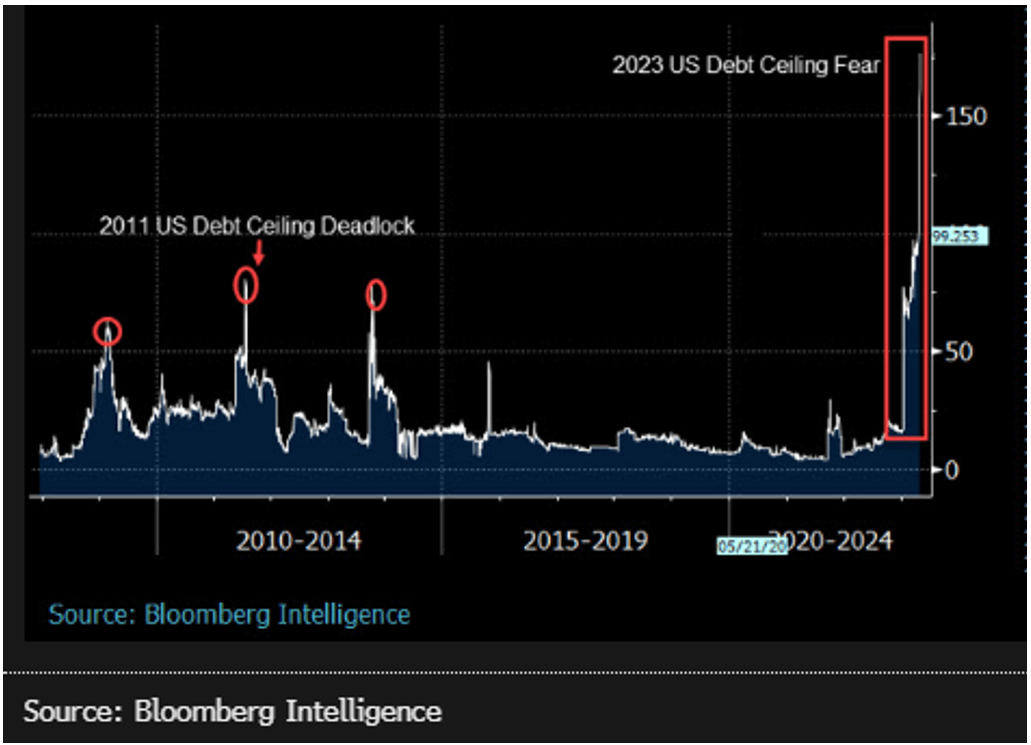

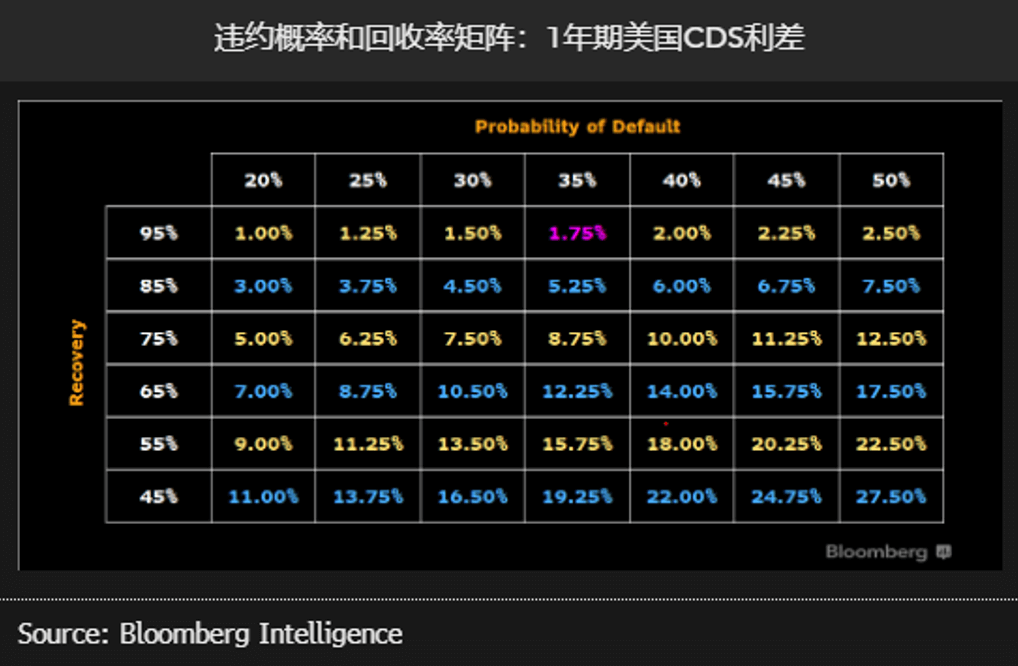

从今年的市场表现来看,市场预期今年的债务上限谈判将极尽曲折。在耶伦表示美国可能最早在6月1日面临资金耗尽的困境后,短期国债收益率飙涨,1个月固定期限债券收益率上涨超过100BP。从美国CDS报价来看,1年期以欧元定价的美国CDS报177个基点,已超过2011年涨幅,若按照95%的回收率来计算,隐含的违约概率超过35%。

目前,国会两党还在互相较劲,但如果引发市场动荡,则可能会让国会迅速回心转意。回顾历史,2008年9月29日,正值金融危机之际,众议院否决了一项7000亿美元的救助计划,导致标普500指数当天下挫近9%。几天后,有足够的议员想通了,该法律稍加修改后的版本得以通过。因此这里可能存在囚徒困境,都比拼摆烂,直到最后引发金融市场混乱,民怨沸腾,两党才能达成协议。但如前所述,逾期的成本非常高,美国财政部应当会尽量避免这种事情的发生,就像前文所述耶伦所做的努力一样。

摩根大通总裁DIMON对此有充分的信心,其表示,美国“在我有生之年”不会违约。DIMON的特点是屹立不倒穿越牛熊,对很多事情的判断(和消息)在事后都被证明是正确的。

4、当前市场环境较为脆弱,虽然我们预计债务上限最终将得到提高,但谈判的拉锯将导致市场波动增大

回到今日,当前的环境与2011年有一些相似之处:政治上,同样面临分裂国会以及众议院议长威望不高的境况;经济上,2011年是金融危机之后叠加欧债危机发酵,当前则是疫情之后叠加加息环境和银行系统危机,经济环境都不够健康。共和党要求大幅削减支出,但现实又不允许削减太多,因为若银行系统危机发酵和美国经济衰退,都需要美国政府加大开支来维持稳定,因此提升债务上限的难度也相应加大。

今年以来,金融市场已经展示了其脆弱性,无论是硅谷银行SVB的倒闭、瑞士信贷AT1债券减记事件、还是德意志银行CDS在流动性缺乏的情况下被小量资金拉高所导致的股价暴跌和资金涌入避险资产,以及最近新发生的第一共和FRC被挤兑事件,都导致美债收益率不同期限几十甚至上百个基点的上下波动,日内波幅大大高于历史水平,充分说明金融市场的冲击吸收能力和前几次债务上限危机相比大为减弱。因此,如果债务上限问题一直拖延到最后一刻,仍然会对金融市场造成不小的冲击。

此外,两党出于政治博弈的目的,双方都会强调自己的不妥协态度,提高债务上限的难度,当两党谈判的初心演变成为政党夺权私利而不是为了国家和人民考虑,将时机一拖再拖,也可能使本就脆弱的金融环境爆发出更大的压力后果。

© 版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

相关文章

暂无评论...