作者 | 杨子荣 中国社会科学院世界经济与政治研究所副研究员

肖立晟 中国社会科学院世界经济与政治研究所研究员

来源 | 《中国外汇》2023年第7期(拟于4月1日出版)

要点 考虑到硅谷银行破产对其他银行的业务冲击有限和美联储及时出台的救市措施,当前美国发生大范围银行挤兑的可能性较小。未来美国是否会发生银行业危机主要取决于商业银行的资产质量。

在美联储持续加息的背景下,硅谷银行突然破产成为引爆欧美银行业市场风暴的导火索。硅谷银行破产,既有自身管理不当的缺陷,也与美联储货币政策超预期转向带来的负向冲击有关。硅谷银行事件引发了两个重要问题:美国还有多少银行面临破产风险?美国是否会爆发系统性的银行业危机?关于以上问题分析视角的不同,可能导致对于本次危机演化前景判断的分歧。本文尝试分析2008年金融危机以来在低利率环境下美国商业银行的资产负债管理模式发生了怎样的转变,这种转变使得美国商业银行在面对政策利率上升时为何会脆弱性急剧上升,以及美国在何种条件会爆发银行业危机。

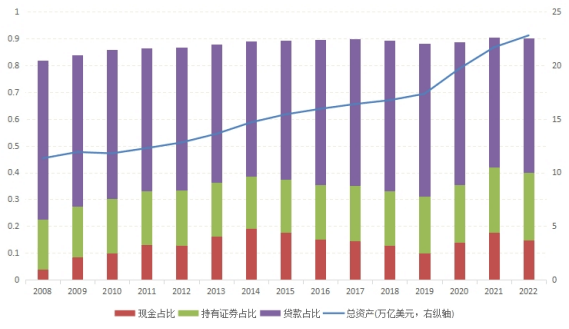

低利率影响了美国商业银行的资产负债管理模式。2008年金融危机后,美国进入了低利率时代。在低利率环境下,美国商业银行的资产和负债增速维持在低位,结构有较为明显的变化。从资产端来看,一方面,贷款在商业银行资产配置中的占比趋于下降。这主要是由于美国的经济增速下台阶,商业银行缺乏足够多的优质贷款标的,尤其是房地产业受到次贷危机的持续冲击。另一方面,证券投资在商业银行资产配置中的占比趋于上升。由于短端利率水平过低,商业银行将大量资金投资于中长期美债和抵押贷款支持证券(MBS),以获得相对更高的收益率。这使得商业银行与资本市场联系加强,一旦政策利率调整,将可能通过资本市场价格波动更快传导至商业银行资产净值的波动。从负债端来看,存款占比持续上升,但大额定期存款占比快速下降,这意味着商业银行负债结构的稳定性下降,如果存款快速外流,可能会陷入流动性危机。

新冠疫情以来,美国商业银行的资产负债结构加速变化。为了应对新冠疫情冲击,美国财政部实施了多轮规模巨大的纾困政策,美联储也将联邦基金利率降至零,并释放了天量流动性,这使得居民部门的储蓄率急剧上升,商业银行的负债规模快速膨胀。与2019年相比,2022年底美国商业银行的负债规模扩张了1.3倍,且负债中的存款占比上升了约5个百分点至79%,负债中大额定期存款占比下降了4.3个百分点至7.3%。这使得商业银行面临着如何配置这部分新增资金的难题,同时负债结构也变得更加不稳定。考虑到当时疫情冲击仍具有高度不确定性以及美联储可能在较长时间内维持低利率,美国大部分商业银行选择了增持现金和证券。与2019年相比,2022年底美国商业银行资产中的现金占比上升了4.9个百分点至14.9%,持有证券占比上升了3.9个百分点至25.1%,同时贷款占比下降了6.6个百分点至50.1%。这种资产负债结构的管理模式在低利率环境下风险较低,但一旦政策利率开始快速上升,银行业的脆弱性将显现。

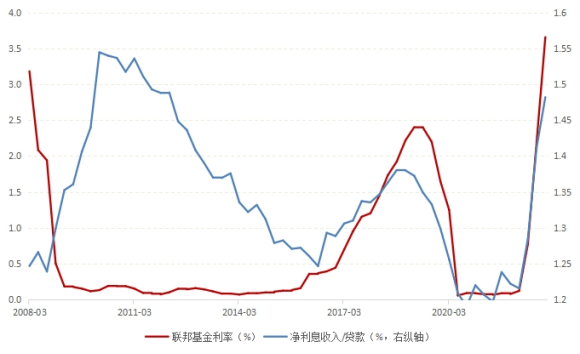

政策利率上升从两个方面对美国商业银行的收入产生影响。第一,美国商业银行的净利息收入会受到影响。存贷利差是影响商业银行净利息收入的关键因素。由于美国商业银行中的定期存款占比趋于下降,一旦政策利率开始上升,商业银行的贷款利率上升幅度将高于负债成本上升幅度,即存贷款利差将扩大。与此同时,在加息周期的过程中,经济基本面通常仍然具有韧性,这也意味着商业银行贷款的拖欠率不会快速上升,因此,存贷利差的扩大会带来净利息收入的增加。图3显示,在2015年12月开启的加息周期和2022年3月开启的加息周期中,美国商业银行的净利息收入占贷款比重皆处于上升状态。

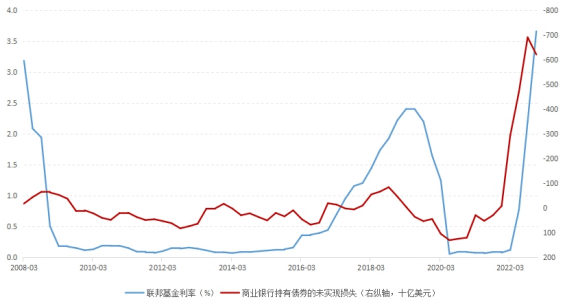

第二,商业银行持有的债券价值会面临重估效应。如果政策利率上升,债券价格将下跌,这意味着商业银行持有的债券价值会出现缩水,甚至可能出现账面损失。在2015年12月开启的加息周期中,由于美国商业银行持有的债券规模相对可控,在加息前美联储也十分注意与市场的沟通,且加息的速度较为缓慢、幅度比较有限,因此,商业银行有充足的空间进行资产风险管理,持有债券的账面亏损额在2018年三季度达到峰值时仅有842.8亿美元,占商业银行总资产的比重仅为0.5%。然而,在2022年3月开启的加息周期中,美国商业银行已大幅增持债券,且在2020年至2021年年中期间,市场也未预期到美联储会突然开启四十年来最快速度和最大幅度的持续加息,这使得美国商业银行持有债券的账面亏损额创下历史性记录,截至2022年底仍有6204亿美元,占商业银行总资产的比重高达2.7%。不过,考虑到美联储加息大概率已近尾声,商业银行持有债券的账面亏损额将逐渐降低。

国际货币基金组织(IMF)于1998年将银行业危机定义为:实际的或潜在的银行挤兑与银行失败引致银行停业偿还负债,或为防止这一情况的出现,政府被迫提供大规模的援助。根据这一定义,本文认为如果发生以下两种情况中的任意一种,美国将可能会发生银行业危机:大范围的银行挤兑,大量商业银行资不抵债。

第一,当前美国发生大范围银行挤兑的可能性较小。美国银行业挤兑的风险可能来源于硅谷银行破产造成的业务冲击、硅谷银行事件带来的情绪传染效应以及大量银行陷入流动性危机。首先,硅谷银行破产对其他银行的业务冲击有限。尽管硅谷银行是美国前二十大银行,但硅谷银行毕竟不是系统性重要银行,且业务模式相对单一,对其他银行的业务影响不大。其次,为了防止硅谷银行破产可能引发情绪传染,并导致其他中小银行也出现挤兑潮,美联储及时出台了新的银行定期融资计划(BTFP),规模或足以覆盖美国所有未投保的存款,这极大程度降低了人们从银行挤兑的理由。最后,Jiang(2023)的研究显示,美国约190家银行有类似于硅谷银行的风险,即便其中只有一半出现挤兑,美国联邦存款保险公司(FDIC)也难以拿出足够的资金,届时将有3000亿美元获得联邦储蓄保险的存款遭受风险。为了避免美国的商业银行由流动性压力演变为流动性危机,美联储一方面通过贴现窗口向有流动性压力的商业银行注入了大规模的紧急流动性,另一方面增加对美国联邦存款保险公司过桥银行的贷款。这些举措在很大程度上阻止了美国银行业风险的蔓延,并大幅降低了当前美国银行业发生大范围挤兑的可能性。

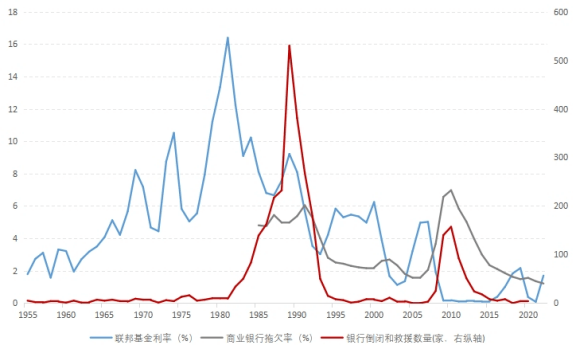

第二,未来美国是否会发生银行业危机主要取决于商业银行的资产质量。历史经验显示,美联储加息可能但不必然会引发银行业危机,这还取决于商业银行的资产质量是否会随之恶化。图4显示,20世纪80年代和2004年开启的加息周期,最终皆导致了大量的商业银行破产或救援,这与加息后期商业银行的拖欠率出现了明显上升息息相关。相反,2015年12月开启加息周期后,美国商业银行的拖欠率不升反降,银行破产和救援数量也始终维持在历史性低位。当前美国经济仍具韧性,商业银行的资产负债表也相对健康。考虑到紧缩性货币政策的累积效应和滞后影响,如果未来美联储迫于通胀粘性压力而不得不将政策利率维持在“限制性”水平更长时间,并由此导致经济下行压力剧增和商业银行资产质量恶化,美国可能会有更多的商业银行陷入破产风险。

© 版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

相关文章

暂无评论...