非与或

排行榜

VPS

阿里云

腾讯云

天翼云

UCloud

FXVPS.Pro

外汇平台官网

EBC(黄金16返6)

IC Markets

Exness

币安(现货返20%,合约返10%)

EA交换会

卦

黑名单

未登录

登录后即可体验更多功能

登录

注册

找回密码

非与或

排行榜

VPS

阿里云

腾讯云

天翼云

UCloud

FXVPS.Pro

外汇平台官网

EBC(黄金16返6)

IC Markets

Exness

币安(现货返20%,合约返10%)

EA交换会

卦

黑名单

未登录

登录后即可体验更多功能

登录

注册

找回密码

首页

•

外汇资讯

•

外汇市场短期内如何定价美元指数

外汇市场短期内如何定价美元指数

外汇资讯

3年前发布

admin

338

0

0

作者:

梁煊,建行金融市场部

美元指数衡量了美元在国际

外汇市场

的价格,根据不同的货币篮子和权重可以定义众多指数,其中最受市场关注和认可的是美国洲际交易所(Intercontinental Exchange)跟踪测算的ICE美元指数,被广泛用于美元的价格计量。ICE美元指数包含6种货币,分别是欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎,上述货币按照兑美元的价格赋予不同权重综合计算美元指数:

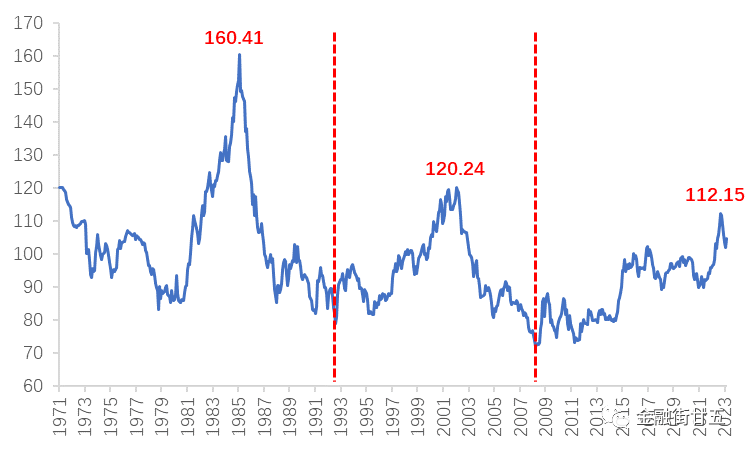

其中,公式中底数右上角的指数绝对值代表了每种货币在美元指数篮子中的权重。从现行的公式可以看出,尽管经过多重计算,但美元指数的本质还是美元汇价,因此从中长期看,美元指数并未脱胎于外汇定价的基本特征,即“经济强则货币强、进口强则货币强、利率高则货币强”的一般经济学规律。20世纪70年代布雷顿森林体系瓦解以来,ICE美元指数已经历了两个完整的涨跌周期,现阶段我们正处于第三个美元周期,于2022年9月触及114.78的20年高位后逐渐进入回落通道,但本次美元的升势和跌势似乎都不及前两次那么果决。

图1:当前正处于第三个美元周期

数据来源:wind,建行金融市场部。

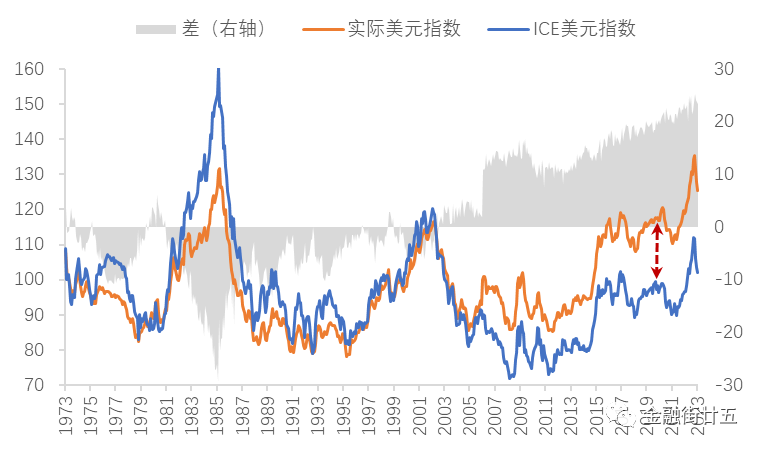

大多数货币指数的设计,都是基于外贸交易对手的货币权重计算的,初衷是真实反映国际贸易给本国货币价值带来的变动,以较准确地还原实际汇率。由此来看,成型于1999年的ICE美元指数衡量当下美国进出口贸易等实质经济表现的可靠性减弱。最典型的是在美国商品贸易的主要伙伴中,墨西哥和中国2022年与美国双边贸易额分别为7835.83亿美元和7295.47亿美元,分列第二、第三位,但人民币和墨西哥比索都被排除在ICE美元指数之外。与之形成对比的是,美联储按照美国主要贸易伙伴份额编制的“实际美元指数”与现代经济贸易发展的关系更为密切,更能反映美国出口竞争能力和进口成本的变动情况。因此,二者的偏离程度也有逐年扩大的趋势。另一方面,鉴于美元的超长周期跨度(往往长达10-15年),美元指数会受到诸多如全球经济周期、地缘政治甚至自然灾害的长期和不确定性扰动,定价因素更加复杂,借鉴意义相对有限,对其未来走势预判的难度远远高于历史回溯。

图2:

ICE

美元指数与实际美元指数偏离加大

数据来源:wind,建行金融市场部。

因此,与观测长期美元走势相比,考察短期内外汇市场对I

CE

美元指数的定价至少有两个方面的意义,一是

由于美元指数更具有金融产品交易属性,其对外部扰动的反馈更加及时,且这种短时间的迅速变动更多源于数据公布时的“读数”本身,而非深层次的原因分析,能直观代表当下普遍的交易情绪。

二是

通过缩短观测时间窗口,剔除了中长期的趋势性走势,分析结果更类似“直觉性”的市场判断,也无需考虑与其他资产的联动效应,可能更具有普遍意义。

从方法上看,

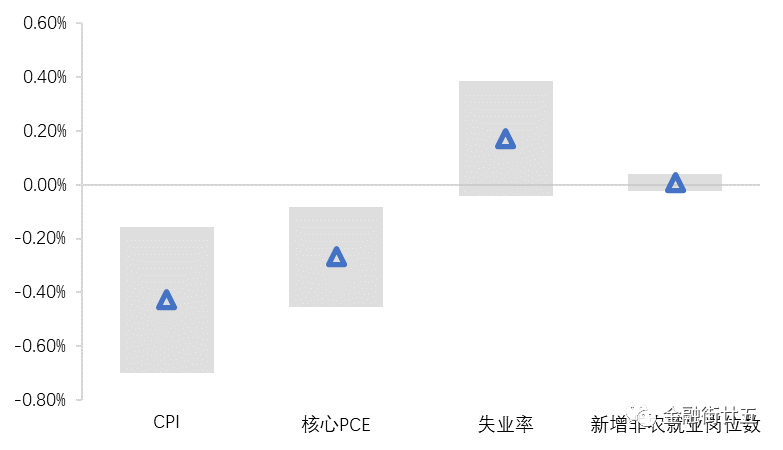

我们选取美国通货膨胀和劳动力市场两类经济数据的公布作为ICE美元指数的外部冲击,其中,通货膨胀方面选用CPI和核心PCE同比增速,就业市场方面选用失业率和新增非农就业岗位数。针对上述经济数据,路透平台(Reuters)提供了美银、高盛、花旗、JP摩根、瑞银等全球50余家大型机构的调查结果汇总,可以较全面地反映市场预期。利用调查高值、低值与真实值的差距,可以计算市场偏差度,即“(最大值-最小值)/公布值”,该系数越大,表明真实数据偏离公众预期的程度越大,反之则越小,这一指标更多考虑全市场范围内的预期一致性。简单观察四个经济指标的市场预测结果可以发现,市场预期常常出现超调,当某次真实数据公布超出预测范围后,下一次的预测区间会明显加大。

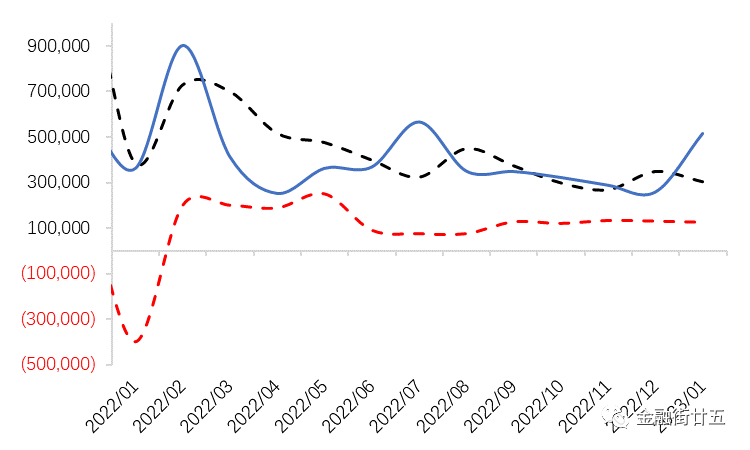

另外,劳动力市场类指标的可预测性相对较差,公布值超过市场调查预测上下限的概率远高于通胀类指标。

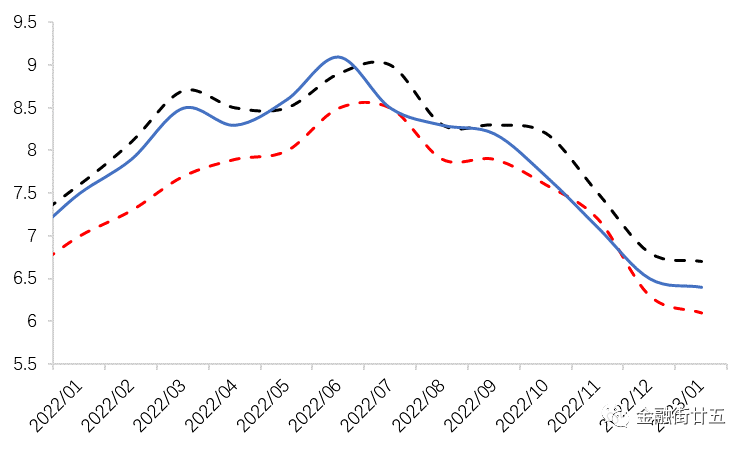

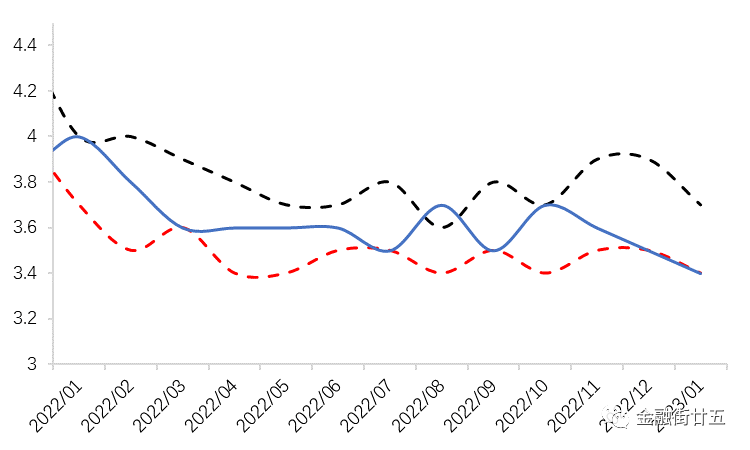

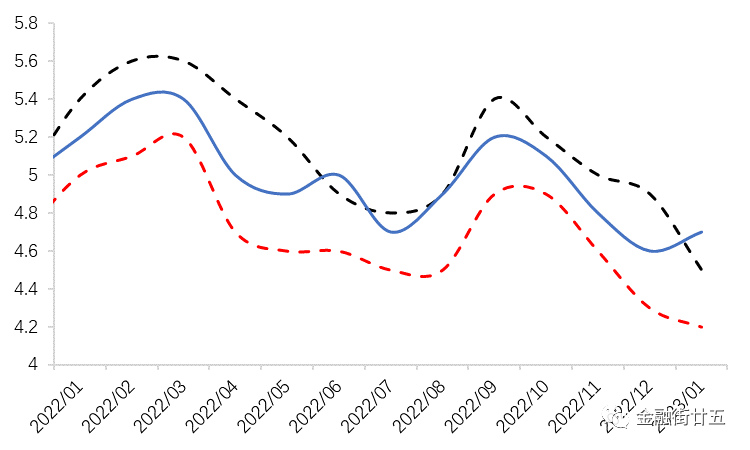

图

3

:4项经济指标的真实值与预测值

(a)CPI

(

b)

核心PCE

(c)

失业率

(

d)

新增非农就业岗位数

注:虚线分别为预测的最大值和最小值,蓝色实线表示公布值。

数据来源:Reuters,建行金融市场部。

数据处理方面

,我们根据市场冲击程度为不同时段的偏离度赋予不同权重,具体而言,数据公布后的5分钟内权重为100%,之后每过去5分钟,权重下降5个百分点,直至减弱为0,模拟了随着时间推移,外生冲击的作用效果逐渐减弱。以近5个月数据公布后的每5分钟ICE美元指数涨跌幅作为因变量,对加权后的市场偏差系数做回归,测算预期与现实兑现后对短期美元定价的影响。以本文数据为例,2022年10月13日美国东部时间8:30公布9月CPI数据为8.2%,此前市场预测的上限为8.3%,下限为7.9%,则偏离率为0.049,权重为100%,取5分钟内美元指数降幅为0.046%;8:35-8:40期间,权重降为95%,则加权偏离度为0.0466,再取这一阶段美元指数跌幅为0.01%,以此类推。

图

4

:回归系数与9

5%

置信区间

数据来源:建行金融市场部。

回归结果表明,美元指数的短期定价对通胀数据和就业数据表现出明显的不对等结果:从C

PI

和核心P

CE

来看,市场预期与现实的偏离程度越大,短期内美元指数下降趋势越明显,说明当市场对通胀结果的分歧明显加剧时利空美元。

但反观劳动力市场数据,无论是失业率还是新增非农就业岗位数,其市场预测偏离度对美元指数没有明显影响,使得我们难以在短期内观察到显著的规律。这可能源于两个方面的原因:一是当前正处于美联储对抗通胀的加息周期中,CPI和PCE数据与当局决策的关系更加紧密。尽管美联储的货币政策目标是物价稳定与充分就业,但现实中某些时期的政策侧重点会有所不同,美联储2020年发布的《长期目标和货币政策策略声明》中也明确表明,他们采用不对称的就业容忍度,当就业情况位于充分就业水平之下时,将加大政策力度弥补政策缺口,积极创造就业岗位,但当就业情况位于充分就业水平之上时,也无需担忧美联储立刻收紧货币政策。二是就业数据相比通胀数据的经济含义更加复杂,对金融产品的影响以间接为主,更重要的是,美联储未给就业设定固定的数字目标,可参照性较差,尤其是在数据公布后的快速反应期内,交易可能集中于某些量化模型和

交易员

的情绪性定价,因此通胀的直观性决定了其传导至美元指数定价的速度也就越快,相关性更强。

从借鉴意义上来看,

市场对通货膨胀的预期偏离会明显拖累美元指数,当市场分歧较大时,数据公布后的1个小时内几乎可以确定阶段性的区间低点,若能利用这一窗口期进行交易,获得正向受益的概率较大。

另一方面,利用就业市场数据公布时点判断美元指数交易机会的可靠性较弱。不过,本文的局限性在于对相关经济数据的选取较少,且时间跨度较短,若能拓宽观测范围并长期跟踪回测,相信能为后续交易提供更多指引。

外汇资讯

# 外汇市场

©

版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

上一篇

解读版来了!外汇局8号文!

下一篇

外汇市场有哪几大主体

相关文章

K线运动的本质:奔跑的K线,裸露的人性!

外汇资讯

# K线

3年前

0

360

0

外汇EA十大日内模型

外汇资讯

3年前

0

423

0

什么是网格交易法?

外汇资讯

# 交易

3年前

0

290

0

外汇EA智能交易到底能走多远

外汇资讯

4年前

0

274

0

暂无评论

Δ

暂无评论...

推荐文章

文件

文件

文章