求得生存和取得巨大利润的秘密就在于资金管理。恰当的资金管理的本质其实非常简单:当在交易中产生损失时,你应该减少你的交易风险或头寸规模;而当在交易中取得利润时,你应该增加你的交易风险或头寸规模。

一个简短的补注:由于我自己进行期货交易,所以在本章讨论调整头寸时我会以此为例。如果你偏好交易股票、期权、差价合同、外汇保证金、外汇、认股权证等,那么当我提到“期货合同”时,还请多多包涵。如果我提到增加交易期货合同的数量,那就仅指增加头寸规模。相似地,如果我说减少期货合同的数量,那就指削减头寸规模。我只是觉得,在讲解过程中涉及自己每天做的事会比较简单。因此,如果期货合同对你来说很陌生,或者你对期货交易没有兴趣,那么请接受我的道歉。我只是希望你能明白这样对我而言比较简单。谢谢你对此的理解和耐心。现在我们回到资金管理上来。

合理的资金管理有两个目标:

▶ 生存——避免破产风险

▶ 巨大利润——产生成几何级数增加的利润

合理的资金管理将使你达到这些目标,如果你能在交易损失的情况下减少交易(即减少头寸规模),在获利的时候增加交易(即扩大头寸规模)。企业能够立足生存以及取得巨大利润的真正秘诀是合理的资金管理,而不是方法。方法的积极预期只能够提供优势,而良好的资金管理会扩大这种优势。

资金管理有两种形式:

· 马丁格尔资金管理模式

· 反马丁格尔资金管理模式

马丁格尔资金管理

马丁格尔资金管理是在损失时签订更多交易合同,在盈利时减少这种合同的签订。它要求玩家在输钱后把赌金翻倍。马丁格尔资金管理是根据这样一个理论,即交易损失之后出现盈利交易的概率提高,因此应该利用这个机会,在交易失败后开展更多交易。

这个策略是灾难的开始。在交易损失之后增加合同数量(也就是增大头寸规模)无疑加速了破产风险,没有人保证说交易损失后一定会盈利,也就是说交易损失之后并没有很高的盈利概率,无论盈利或损失之后通常还是有50%的盈利机会。另外,没有人能保证你不会遭受长期连续的交易损失,从而导致你提前破产。

马丁格尔资金管理会增加破产的可能性,玩家们最好放弃这个策略。

反马丁格尔资金管理

反马丁格尔是资金管理的正确策略。反马丁格尔资金管理会帮助你生存下来,因为它会指引你在损失时减少交易,在盈利时扩大交易。接下来谈论的资金管理策略都是反马丁格尔体系的。

反马丁格尔资金管理有两个关键特征:成几何级数增加的利润和非对称杠杆。

反马丁格尔策略在一系列交易获利的过程中利润成几何级数增加,但是在一系列交易损失或利润下降过程中产生非对称杠杆。

呈几何级数增长的利润比没有运用资金管理策略的交易的盈利要多得多。非对称杠杆意味着在遭受损失时,弥补损失的能力下降。也就是说,如果遭受10%的损失,你将需要高于10%的收益来弥补。如果遭受50%的资金损失,你将需要100%的收益来弥补。

非对称公式

不只是反马丁格尔策略具有非对称杠杆,马丁格尔策略也一样。然而,反马丁格尔策略要更长的时间来达到更高的收益率,它们只能利用较少的合同或者较小的头寸规模,因为反马丁格尔策略要求在损失之后签订较少的合同(较小的头寸规模)。这比保持原来的交易规模需要耗费更多的时间和精力。

检测下面几种反马丁格尔资金管理策略:

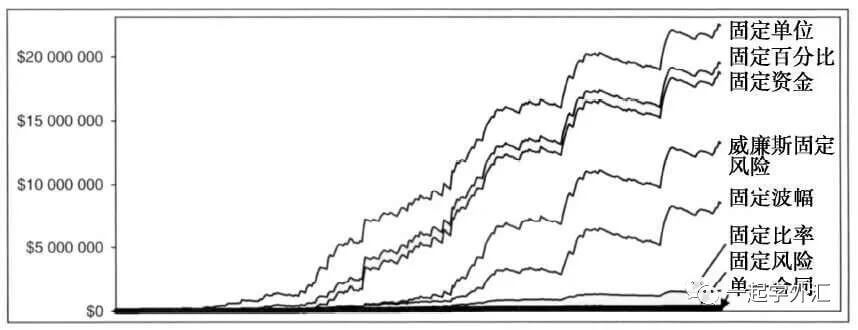

▶ 固定风险

▶ 固定资本

▶ 固定比例

▶ 固定单位

▶ 威廉斯固定风险

▶ 固定百分比

▶ 固定波幅

为了帮助你了解和比较这七种策略,我使用同一种货币交易方法,即外汇交易。这个方法交易货币期货,所以头寸规模指的是交易合同的数量。

表8-6显示了美元风险在账户余额增加但单位数量固定的情况下呈增长趋势。

一旦账户余额达到60001美元,交易者能够交易三份合同($60000/30=$2000)。

3=$2000/667

答案是不能一概而论。

就像我之前提及的一样,由于该策略具有迅速增加合同数量的能力,我将合同的最大数目限定为100份。我之所以这样做,是因为很可能失去理智而交易1100笔合同[($22000000/30)/$667],这可能不太现实。

虽然这个损失影响重大,然而固定资金管理方式下一个交易者在一次灾难性的损失后只能从三份合同开始交易,而交易固定单位的交易者却仍旧保留自身实力,维持七份合同的交易量。这是固定单位交易者拥有的巨大优势,即在一个灾难性的损失之后,能保存实力和获得较好的经济效益的回升能力。但它的不足是,加大了走向毁灭之境的风险。

万物皆有期节选自《交易圣经》有删改

© 版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

相关文章

暂无评论...