著名的交易大师理查德·丹尼斯想弄清伟大的交易员是天生造就的还是后天培养的,为此,在1983年他招募了13个人,教授给他们期货交易的基本概念,以及他自己的交易方法和原则,学员们被称为“海龟”。

这成为交易史上最著名的实验,因为在随后的4年中,海龟们取得了年均复利80%的收益。

理查德·丹尼斯,海龟奇迹的缔造者,证明了用一套简单的系统和法则,可以使仅有很少或根本没有交易经验的人成为优秀的交易员。

当时,海龟们认为应对理查德·丹尼斯负责,商定在他们议定的10年保密协定于1993年终止后也不泄露这些法则。但是,有个别海龟在网站上出售海龟交易法则而谋取钱财。

两个原版海龟柯蒂斯·费思和阿瑟·马多克为了阻止个别海龟对知识产权的偷窃和出售海龟交易法则而赚钱的行为,决定在网站上将海龟交易法则免费公之于众。我们现在能看到的海龟交易法则,即是由此所得。

1

海龟式交易系统

简单一点。操作得当的简单定时退出法总能击败那些复杂、花哨的梦幻方法。

本章将介绍一些海龟式交易系统,也就是通常所说的长期趋势跟踪系统。它们是:

ATR通道突破系统:一个波幅通道系统,它把ATR用作波动性指标。

布林格突破系统(Bollinger breakout):一个波幅通道系统,它的波动性指标是标准差。

唐奇安趋势系统:一个带有趋势过滤器的突破系统。

定时退出唐奇安趋势系统(Donchian trend with time exit):一个带有趋势过滤器的突破系统,它使用定时退出策略。

双重移动均线系统(dual moving average):在短期移动均线穿越较长期移动均线时买入或卖出的系统。与其他系统不同的是,这个系统始终不离市场,无论是做多还是做空。

三重移动均线系统

(triple movingaverage):这个系统也在短期移动均线穿越较长期移动均线时买入或卖出,但前提是穿越方向符合大趋势(根据一条最长期的移动均线来判断)。

为了检验这些系统的区别,我对它们分别进行了历史模拟测试,目的是看一看每一个系统在过去的10年中能赚到多少钱。本章将使用之前讲到的某些标准来比较一下这些系统的相对表现。

2

历史测试

历史检验也被称作事后检验。有许多交易者不相信历史检验,其中还包括不少成功的交易者。他们认为,用历史数据作检验是没有意义的,因为过去并不代表未来。

对那些不熟悉这场争论的读者来说,我将花一点篇幅向你解释一件你可能认为不需要解释的事。

对那些不相信历史检验的人来说,我想问这么几个问题:你还有别的方法吗?不了解过去,你怎么制定策略?你怎么决定何时买入或卖出?难道瞎猜吗?

你能掌握的唯一信息就是市场迄今为止的表现。即使你是一个随机而动的交易者,不使用任何的法则或系统,你也会把过去的经验当作一种指南。

你依赖的是对过去的解读;事实上,你依赖的是历史数据。聪明的自主交易者可能会在多年的实践之后开发出自己的系统。

他们观察到了蕴藏着赢利机会的重复性模式,于是设计出了利用这些机会的交易策略。新手们在入市之前,常常会先花上几个月的时间好好研究一下过去的走势图,了解一下过去的市场是怎样的。

因为他们知道,关于市场的未来趋势,最好的指南就蕴涵在历史中。

不难证明,电脑可以用同样的历史数据更有效地检验一个理念。凭借电脑模拟测试,交易者们可以在实际行动之前对某种特定的策略进行更严格的检验。

他们常常会发现,由于某些未能预见到的因素,看似充满希望的理念其实是无效的。显然,用电脑来提早发现这一点比在实战中吃一堑长一智要好得多。

一些交易者之所以不相信历史检验,是因为这种事后检验经常被歪曲。借用电脑的力量可以发现一种看似有效的方法,但在真正的市场中却大败而归,这样的问题很容易出现。

这些问题是可以克服的,只要你能避免最常见的隐患:过量优化(overoptimization)。

正确的历史检验所需要的某些经验和技巧是新手们所不具备的。不过,虽说一把锋利的刀子不能交给一个小孩子,但在厨房里是可以派上用场的。你只需小心使用那些锋利的工具就是了。

历史检验并不能预见到未来,但它可以帮助你判断一种方法能否在未来赢利。它并不是最优的方法,水晶球或时光机都比它要好,但它是目前可用的工具中最好的一个。

3

被神化了的专家

“不要最优化”这种误人子弟的专家建议源自于交易世界里的一种现象,我和我的朋友们喜欢称之为专家的神化。遗憾的是,在大多数领域中,真正的行家都寥寥无几。每一个真正的专家都被淹没在大批冒牌专家之中。

这些冒牌专家在行业里占据了一席之地,东拼西凑了不少的知识,在外行人的眼中,他们与真正的专家没什么区别。他们也有作用,但他们并不是真的理解他们所混迹的领域。

真正的专家没有一成不变的法则;他们胸有成竹,所以他们不需要僵化的法则。

但冒牌专家并不懂行,所以他们喜欢观察专家,模仿专家。他们知道怎么做,但他们并不知道为什么这么做。所以,他们照着专家的样子创造出的那些严格的法则没有一个是专家们的本意。

冒牌专家们有一个明显的标志:他们的文章晦涩不清,难以理解。写不清楚,是因为想不清楚。一个真正的专家却可以把复杂的概念解释得简明易懂。

冒牌专家们还有一个共同特征:他们知道如何应用复杂的程序和技巧,也受过良好的培训,但他们并不知道这些技巧的局限性。

说到交易行业,历史检验就是个好例子。某个人会作复杂的统计分析,于是作了一次模拟检验,生成了1 000笔交易,然后就自认为可以从这些交易中得出结论,殊不知这样的结论可能只是从两星期的短期数据中得出的。

这类人会用数学,但并不明白一个简单的道理:如果下一周的情况与上两周大相径庭,数学也没用。

不要把经验与专家技能相混淆,也不要把知识与智慧混为一谈。

4

测试参数

本文中所说的测试使用的是一个常见的市场组合和一种常见的资金管理法则,这是为了明确测试结果的差异,使它们区别于法则变化所导致的差异。以下是测试中所使用的参数。

市场组合

我们所测试的市场组合中包括澳元、英镑、谷物、可可、加拿大元、原油、棉花、欧元、欧洲美元、饲牛(feeder cattle)、黄金、铜、民用燃料油、无铅汽油、日元、咖啡、牛、猪、墨西哥比索、天然气、大豆、糖、瑞士法郎、银、中期国债、长期国债以及小麦市场。

这些市场都是从美国的高流动性(交易量较大)市场中挑选出的。也有几个高流动性的市场被剔除了,因为它们与其他高流动性市场有高度相关性。

我们把测试范围限制在美国市场,因为许多历史数据供应商只是零零星星地提供有关国外市场的信息——碍于这个原因,许多新交易者一开始只做美国的市场,而我们想尽可能地便于交易者们把我们的测试结果应用到他们自己的交易中。

资金管理法则

这里所使用的资金管理法则与海龟们的方法相同,只不过在一个指标上更保守了一些。海龟们令1ATR等于交易资本的1%,而我们的标准是0.5%。

也就是说,在为一个给定市场计算合约数量的时候,我们用账户净值的0.5%除以这个市场在交易发生时的ATR值。

测试期

这次测试使用的是1996年1月~2006年6月的数据,所有系统都是如此。

5

六个系统

在揭示测试结果之前,让我们先来更详细地看一看各种系统。

ATR通道突破系统

ATR通道突破系统是一个波幅通道系统,它把真实波动幅度均值(即ATR)用作波动性指标。350日移动平均收盘价加上7个ATR就是通道的顶部,减去3个ATR就是通道的底部。

如果前一日的收盘价穿越了通道顶部,则在今日开盘时做多;如果前一日的收盘价跌破通道底部,则在开盘时做空。当收盘价反向穿越了移动平均线,交易者们就会退出。

交易者马克·约翰逊在查克·勒博(Chuck LeBeau)的系统交易者俱乐部论坛上普及了一种叫作PGO(Pretty Good Oscillator,绝佳振荡器)的系统,这就是ATR通道突破系统的一种变体。

它也是下面所说的布林格突破系统的一个变体。下图就是ATR通道突破系统的一个波幅通道。

中间的曲线是350日移动均线,顶部的曲线就是350均线加7ATR所得出的波幅通道的顶部。

布林格突破系统

这个系统由查克·勒博和戴维·卢卡斯(David Lucas)在他们1992年的著作《技术交易者期货市场电脑分析指南》中提出(计算移动均价的时间和计算波幅宽度的标准差有所变化)。

布林线(Bollinger band)是约翰·布林格(John Bollinger)发明的一种波幅通道。这个系统的布林线是通过350日移动平均收盘价加减2.5倍标准差而得出的。

如果前一日的收盘价穿越了通道的顶部,则在开盘时做多;如果前一日的收盘价跌破通道的底部,则在开盘时做空。下图是布林格突破系统的波幅通道。

唐奇安趋势系统

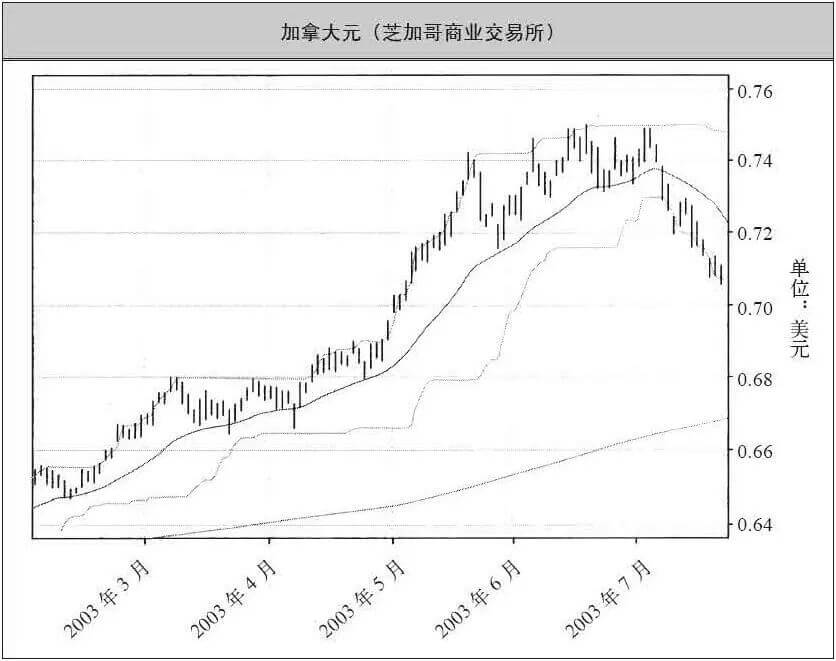

唐奇安趋势系统是当年的海龟系统的一个简化版本。它采用20日突破入市策略,10日突破退出策略,还有一个350日/25日指数移动平均趋势过滤器。

交易者们严格遵守短期移动均线所指示的方向:如果25日均线在350日均线之上,只能做多;如果25日均线在350日均线之下,只能做空。

这个系统还规定了2ATR的止损退出点,这与原版海龟系统相同。下图是唐奇安趋势系统的突破位和移动均线。

与价格走势高度吻合的那条平滑的曲线是短期移动均线,图形底部的那条平滑的曲线是长期移动均线。图中可见,一个长期的向上趋势正在进行中,因此只能做多。

价格信息顶部和底部的两条错落不齐的曲线就是突破位。每当市场创下一个新高时,最高点都会直接刷新,因此向上突破位的曲线与价格走势紧密吻合。

注意,由于价格呈上升趋势,向下突破位(前期最低点)与价格走势的吻合程度并没有这么高。

根据这个图,4月10日时应该做多,因为价格在这一天穿越了3月7日创下的0.680 2美元的前期最高点。请注意,3月底时市场曾尝试着突破这个高点,但未能成功。

这是阻力作用的一个好例子。当价格第二次上升到这个水平时,终于突破阻力,而且一口气连涨6美分,直至0.74美元也没有明显的回调。

之所以突破成功,是因为不再有交易者愿意在这个价位卖出,但却有交易者愿意在更高的价位买入。

定时退出唐奇安趋势系统

定时退出唐奇安趋势系统是唐奇安趋势系统的一个变体,它采用的是定时退出策略,而不是突破法退出策略。它在80天之后退出,没有任何形式的止损点。

有很多交易者声称入市点并不重要,重要的是退出点。这个系统就是我对他们的答复。当我们稍后比较各个系统的表现时,你会看到这个非常简单的退出策略比那些复杂的策略更胜一筹。

双重移动均线系统

这是一个非常简单的系统,只在100日均线穿越350日均线时买入或卖出。与其他系统不同的是,这个系统始终不离市场,无论是做多还是做空。

唯一的退出点就是短期均线穿越长期均线的时候:此时,交易者退出上一笔交易,开始一笔相反方向的新交易。下图是双重移动均线系统的移动均线。

100日均线与价格走势更加吻合,当它在7月底向上穿越350日均线时,交易者会做多。你可能会发现,你这个系统属于一个相当长期的趋势跟踪系统,交易频率比其他大多数系统都要低。

三重移动均线系统

这个系统使用三种移动均线:150日、250日和350日均线。交易者在150日均线穿越250日均线时买入或卖出。最长期的350日均线扮演的是趋势过滤器的角色。

只有150日和250日均线位于350日均线的同一侧时才能交易。如果两者都高于350日均线,只能做多;如果两者都低于350日均线,只能做空。

与双重移动均线不同的是,这个系统并非始终不离市场。交易者在150日均线穿越250日均线时可能退出。下图是三重移动均线系统的三条移动均线。

最上面一条是150日均线,中间一条是250日均线,最下面一条是350日均线。可以看到,在与上上图(双重移动均线系统)相同的时间段内,三条线全部随着价格的上涨而缓慢上升。

如果最上方的均线掉过头来向下穿越中间的均线,系统会退出交易。

在我们开始下一节之前,请先猜一猜这些系统在这段测试期内的表现孰优孰劣。定时退出系统的表现比普通的突破法退出策略差多少?哪两个系统的MAR比率最高?三重移动均线系统的表现比双重移动均线系统强多少?

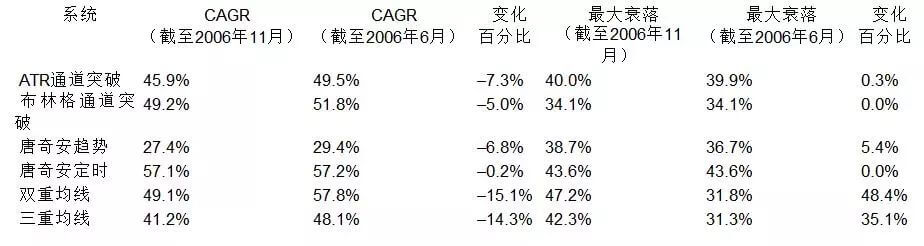

测试结果

我用同样的数据(同样的资金管理法则、市场组合和测试期)和我们自己的交易模拟软件Trading Blox Builder对全部6个系统作了测试。

这个软件模拟了每一个系统在1996年1月~2006年6月的每一次交易,并据此生成了业绩统计数据。下表列出了每一个系统的一些最主要的业绩指标值。

当我第一次测试定时退出策略时,我大吃一惊。它们的表现比我想象的好得多,甚至比突破法退出策略还好。

如果说一个系统的威力在于它的退出策略,这就是最好的证据。这说明,一个系统的赢利能力并不完全依赖于一个有优势的入市策略。

请注意,唐奇安系统的表现不如其他系统。这说明,突破法在海龟计划实施之后的岁月中已经丧失了一些优势。

我认为这在很大程度上是交易者效应(trader effect)造成的。

上表的另一个让人吃惊的地方是双重均线系统的优异表现。注意,这个系统的业绩要优于同类但更复杂的三重均线系统。这个例子证明了更复杂的系统未必更好,而且同样的例子还有很多。

这些都是基础性的系统。其中,双重均线、三重均线和唐奇安趋势这三个系统甚至没有任何的止损退出标准。这意味着它们违背了最受尊崇的交易格言之一——永远要有止损点。但它们的风险调整回报率却可与其他系统比肩,甚至强于其他系统。

6

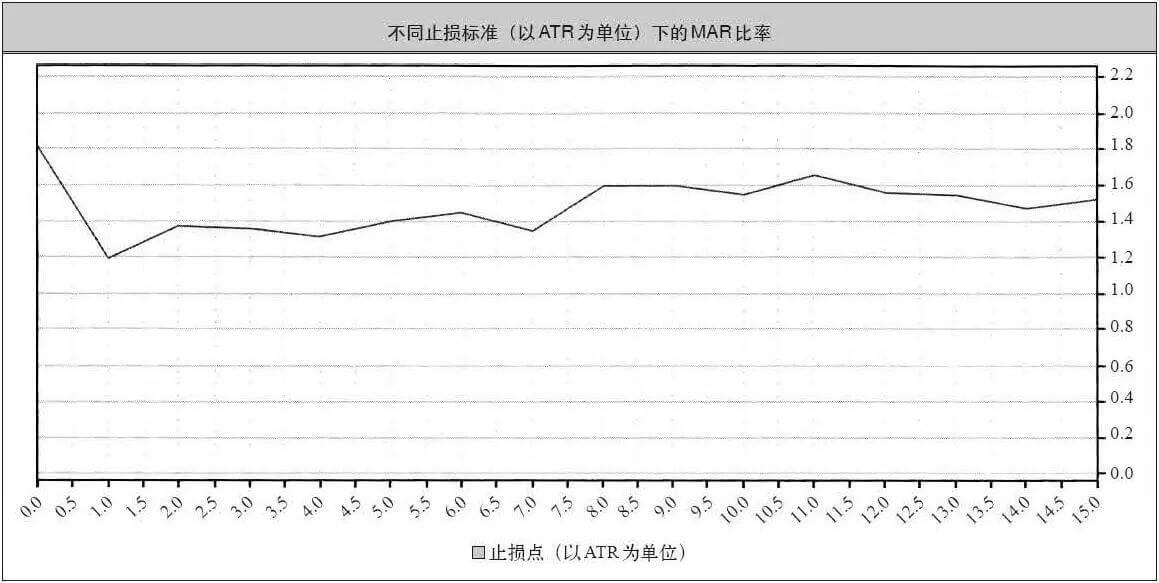

要不要加入止损点?

完全没有止损退出标准会令很多交易者惴惴不安。如果我们加入退出点,双重均线系统的表现会有什么变化?

很多人喜欢琢磨这类事情。他们会带着这些问题去请教他们的朋友或更有经验的交易者。

对我来说,如果我在检验了一个理念之后得到了实实在在的肯定答案,我更愿意对这种理念抱有信心。

信心有益于你。下图反映了不同止损标准下的MAR比率,横轴代表止损标准,以入市时的ATR为单位。

注意,止损标准为零时,也就是根本没有止损点时,MAR比率最高。事实上,这个结论对所有指标来说都成立:平均复合增长率、MAR比率、夏普比率、衰落、衰落持续期——每一个指标。

三重移动均线系统同样如此:如果加入止损点,每一个指标都会变坏。

对定时退出唐奇安趋势系统的止损点测试也几乎得出了同样的结论,只有一个例外:对10ATR以上的大止损标准来说,系统表现与没有止损点的时候差不多。

这当然与“永远要有止损点”的一般信念非常矛盾。为什么?止损点不是对保住本钱很重要吗?既然我们加入了止损点,衰落水平为什么不下降呢?

有许多交易者认为,最需要担心的是一连串接踵而来的损失。这对每笔交易不过维持几天的短期交易者来说或许是事实,但对趋势跟踪者们来说不是。

对趋势跟踪者们来说,衰落也来自于趋势逆转,这通常发生在大趋势结束之后。有时候,趋势逆转之后的市场非常不稳定,操作起来相当棘手。

海龟们都知道,放弃在趋势中积累起来的部分利润只是游戏的一个部分。我们知道我们早晚会经历巨大的衰落。但这对某些海龟来说确实是件痛苦的事,特别是那些最受不了赔钱的海龟。目睹刚刚赚到的钱烟消云散是我们的交易风格中最难忍受的一个环节。

因此,趋势跟踪者们的衰落并非来自于入市风险,而是来自于利润的返还。

测试结果发生了变化

前面说过,我们的测试期截至2006年6月。当我写到这里的时候,又有很多个月过去了,你可能对这段时间内的情况会很好奇。

如果以截至2006年6月的数据为依据,你会选择哪一个系统?如果你能选择两个系统,你会选择哪两个?为了给你一点启示,我修改了测试截止期,加入了直至2006年11月的新数据,更新后的结果如下表所示。

稍微看一眼CAGR和MAR比率就能发现,趋势跟踪系统在2006年的最后几个月中整体表现不佳。有趣的是其中所发生的变化,下表列出了CAGR和最大衰落的变化百分比。

这是怎么回事?测试结果为什么会发生这么大的变化?我们的最佳系统的衰落幅度为什么会上升50%之多?为什么使用最简单的定时退出策略的系统在最后的5个月中没有什么变化,但其他系统却如此糟糕?

一个交易者如何建立起更符合期望值的系统?换个角度说,你怎么才能让你的期望值与一个系统的潜力更加吻合?

这些问题我们将在后面的文章中与大家分享。

© 版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

相关文章

暂无评论...